Contabilidad Critica

La contabilidad no es una ciencia exacta regida por leyes naturales, la contabilidad es una ciencia social, un lenguaje construido por personas y como todo lenguaje, está cargado de intenciones, política e historia.

Decidir qué se registra (el dinero) y qué se ignora (el impacto ambiental, el desgaste humano o el valor de una marca no comprada) no es una decisión técnica, es una decisión política sobre qué valoramos como sociedad.

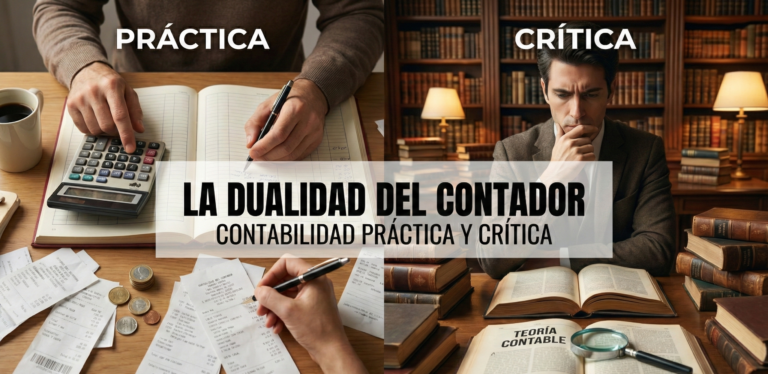

Cuando escuchamos la palabra “Crítica”, solemos pensar en alguien que se queja, que odia al SAT o que rechaza el capitalismo, pero no hay nada más lejos de la realidad, la Contabilidad Crítica es la disciplina que se niega a ver a la empresa como un ente aislado entendiendo que cada asiento contable, cada norma fiscal y cada estado financiero es el resultado de un contexto mucho más amplio.

La contabilidad practica o funcionalista mira a la empresa como datos (ingresos, egresos, etc.), en cambio la contabilidad critica la observa como el resultado de decisiones, políticas e intereses internas y externas es decir entiende que una reforma laboral no solo representa un aumento en los costos de operación, también puede representar un cambio en la estructura social del país, entonces.

La contabilidad practica entiende como registrar el gasto de la nómina y aplicar descuentos y/o impuestos, mientras que la contabilidad critica analiza si la política salarial beneficia a los empleados o a los empleadores y los motivos que llevaron a ella

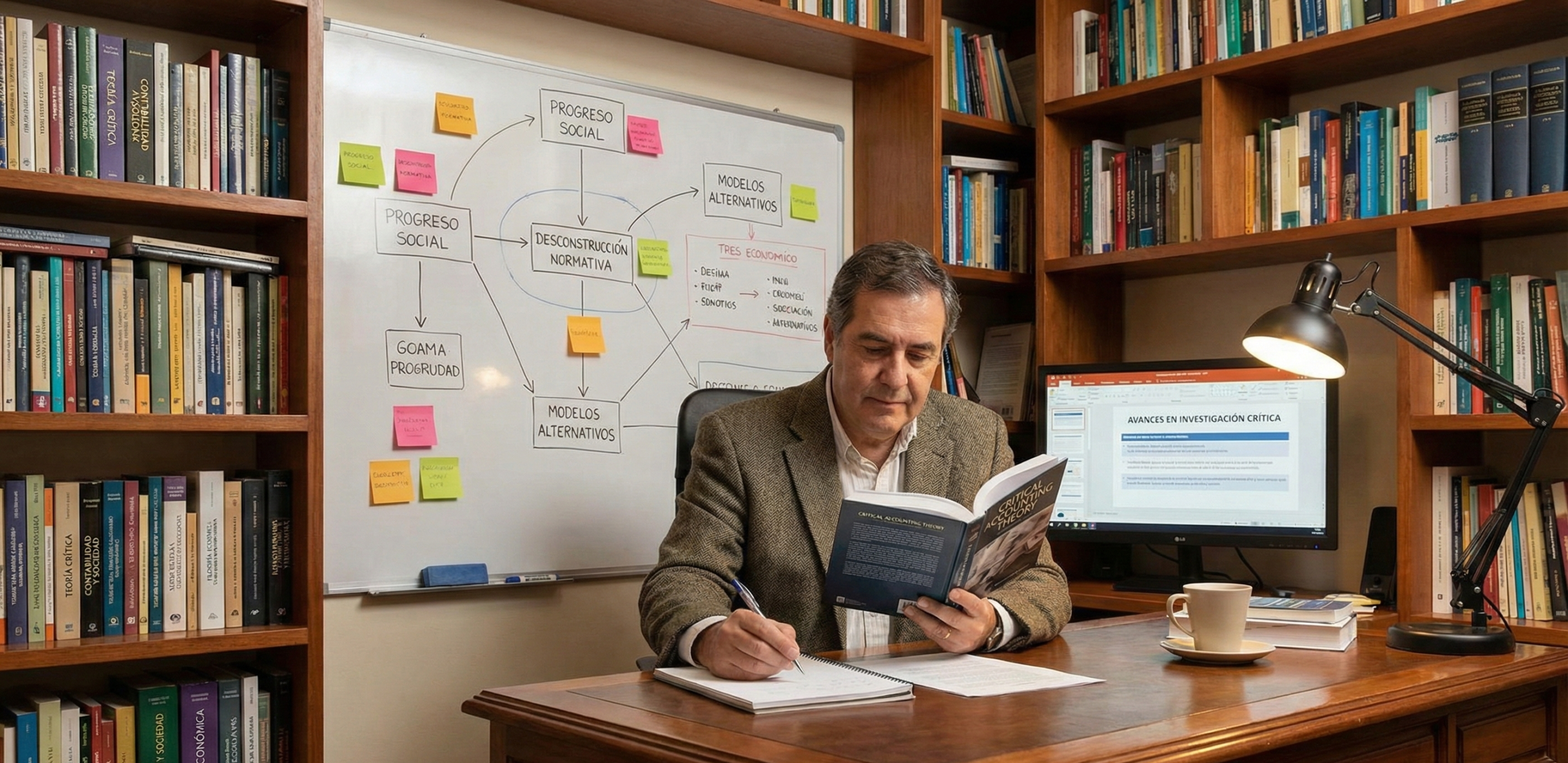

Las leyes, códigos y normas son productos históricos, la contabilidad critica se encarga de cuestionarlos con preguntas como ¿Por qué nació el RESICO? ¿Por qué el SAT se enfoca tanto en la materialidad ahora y no hace 10 años? Estos cuestionamientos nos ayudan a entender las reformas y dejar de verlas como limites arbitrarios impuestos por las autoridades fiscales y nos ayuda a detectar tendencias predecibles es decir que, el que entiende la historia de la fiscalización se puede dar cuenta de hechos que eran predecibles como el uso de inteligencia artificial por parte de las autoridades.

Como ya lo planteamos la contabilidad critica se basa en el análisis y propone que los contadores en su práctica diaria se cuestionen ¿Por qué los registros, las leyes, las normas? ¿Hacia que dirección nos quieren llevar las autoridades?, entender si la legislación es arbitraria o si existe un modelo justo de recaudación.