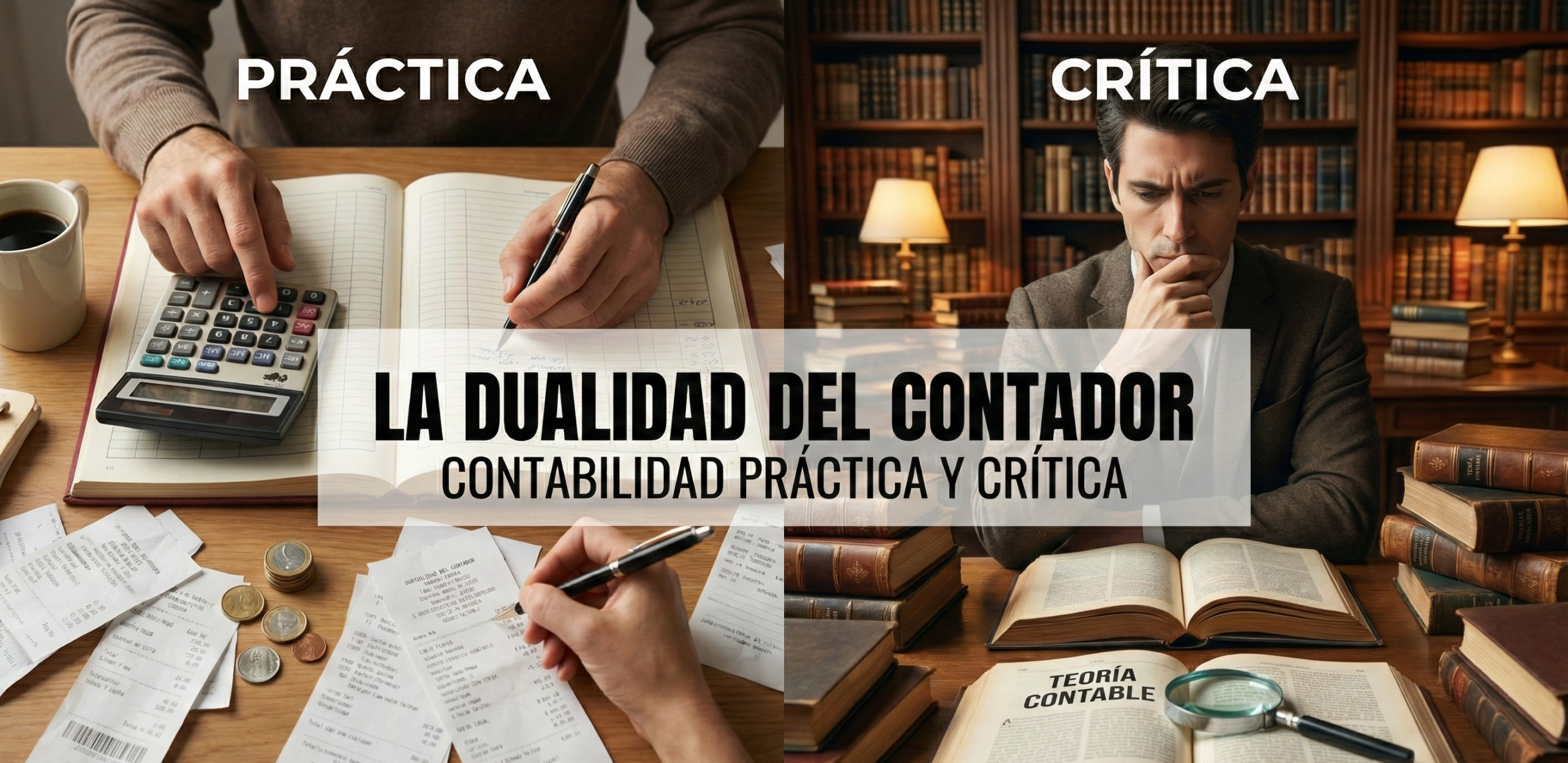

La Dualidad del Contador “Contabilidad Práctica y Critica”

Antes de las normas, antes de los impuestos y antes del software, la contabilidad nació con un propósito humano fundamental: comprender la realidad

La contabilidad no es una ciencia exacta como la física, regida por leyes naturales inmutables, es una ciencia social, un lenguaje construido por personas para narrar la historia económica de una entidad y como todo lenguaje, no es neutral conlleva una carga de intereses, juicios y consecuencias.

Sin embargo, hoy podemos observar que la contabilidad la podemos “dividir” en dos mitades: La práctica y La Critica

La Técnica vs. El Propósito

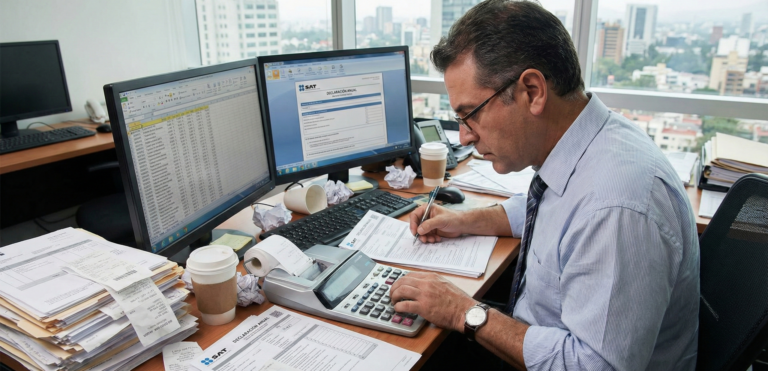

Durante mucho tiempo hemos mejorado nuestro uso de la Contabilidad Práctica (la corriente principal o funcional), nos hemos vuelto maestros en la técnica, en el registro, en el cumplimiento de las normas y en la eficiencia de los datos, somos excelentes constructores de estructuras financieras, por otro lado, la contabilidad critica la hemos dejado de lado al dejar de preguntarnos ¿Para qué sirve la estructura que estamos construyendo? ¿A quién estamos beneficiando realmente?

El tema que abordamos no es que la técnica sea “mala” si no que la técnica por si sola es insuficiente.

– La contabilidad práctica nos dice cómo registrar una provisión ambiental.

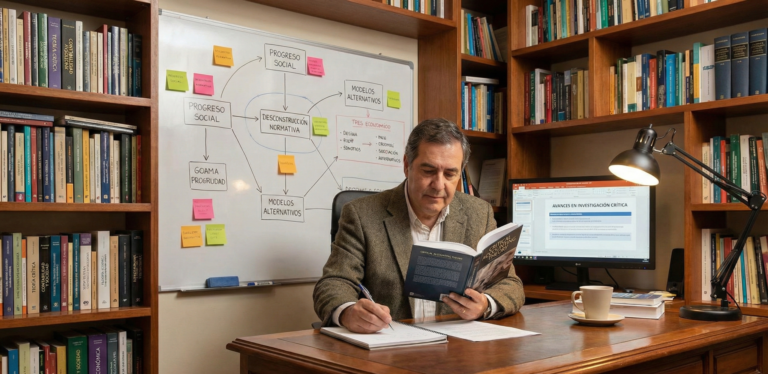

– La contabilidad crítica nos hace cuestionar si ese registro refleja realmente el daño ecológico o si solo busca cumplir un requisito legal para proteger la imagen corporativa.

¿Son Independientes?

Aquí radica la idea principal que queremos abordad La Contabilidad Práctica y la Contabilidad Crítica no son enemigas

Un contador crítico que ignora la técnica es un filósofo inoperante. Pero un contador práctico que ignora la crítica se limita a un automata.

Para poder cuestionar la “Razón de Negocios” o la “Materialidad” ante el SAT, primero debemos dominar la técnica fiscal (Práctica). Pero para defenderla con éxito y ética, debemos entender la sustancia económica y la intención detrás de la operación (Crítica).

Este espacio nace para reconciliar ambas mitades.

No venimos a destruir la técnica contable; venimos a darle alma y propósito, demostrar que para ser un verdadero experto en la norma (Práctica), necesitas entender el contexto sociopolítico que la creó (Crítica).