¿Por qué debemos hacerlo de esta forma?

La pregunta que nadie respondía, y por qué eso importa.

Hay una pregunta que me hice muchas veces a lo largo de mi práctica profesional, no era una pregunta técnica, no tenía que ver con tasas ni con criterios del SAT ni con la interpretación de un artículo de alguna Ley, era una pregunta mucho más simple, y por eso mismo mucho más difícil de responder

¿Por qué debemos hacerlo de esta forma?

La respuesta, casi siempre, era la misma… “Porque lo dice la ley.”

Y con eso, la conversación terminaba, no había más que explorar, no había nada más que entender, la ley lo decía, el contador lo aplicaba, caso cerrado.

Al principio lo acepté, pensé que era parte del proceso de aprender que la práctica contable consistía en dominar las normas, aplicarlas con precisión y avanzar, que las preguntas incómodas eran señal de inexperiencia, no de curiosidad.

Con el tiempo entendí que estaba equivocado, las preguntas no eran el problema, el problema era que nadie tenía espacio para hacerlas.

Lo que esa respuesta no decía

“Porque lo dice la ley” es una respuesta técnicamente correcta en muchos contextos, es la respuesta más honesta que se puede dar, las normas existen por diversas razones, y aplicarlas bien es parte fundamental del trabajo del contador.

Pero esa respuesta tiene un límite, no explica por qué la ley dice lo que dice, no pregunta a quién beneficia ni a quién afecta, no se cuestiona si el resultado de aplicarla correctamente es también un resultado justo y sobre todo, no deja espacio para notar cuando algo que es completamente legal produce consecuencias que vistas desde afuera de los libros contables, resultan difíciles de defender.

Eso lo fui notando con claridad a medida que acumulé práctica, colegas que se felicitaban por diseñar estrategias fiscales impecables técnicamente, pero que reducían la participación de los trabajadores en las utilidades, decisiones que cumplían con cada requisito del marco normativo vigente, pero que al mismo tiempo erosionaban el bienestar de quienes menos poder tenían en esa ecuación nada ilegal todo perfectamente documentado.

La frustración no venía de que estuviéramos violando alguna norma, venía de algo más difícil de nombrar, la sensación de que estábamos siendo muy buenos técnicos y muy poco conscientes de las consecuencias de esa técnica.

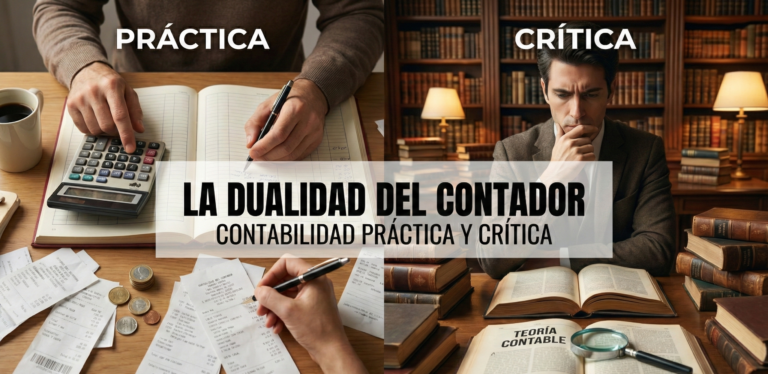

La diferencia entre aplicar y comprender

Un contador que aplica bien las normas es valioso, el mercado laboral está lleno de ellos, y la profesión los necesita pero un contador que además entiende por qué existen esas normas, qué intereses reflejan y qué consecuencias producen, ese contador es algo diferente.

No es mejor en el sentido técnico de la palabra, es más completo, tiene una capa adicional de análisis que le permite hacer preguntas que otros no hacen, detectar consecuencias que otros no ven y tomar decisiones con mayor conciencia de lo que está en juego más allá del cumplimiento formal.

Esa diferencia no se enseña en los planes de estudio tradicionales, no aparece en los exámenes de certificación, no es parte del lenguaje habitual de los despachos ni de las áreas contables de las empresas, existe en conversaciones informales, en dudas que se guardan para no parecer ingenuos, en incomodidades que se normalizan con el tiempo hasta que dejan de sentirse.

La pregunta que nadie respondía no era una señal de inexperiencia, era una señal de que había algo importante que la formación contable tradicional no estaba tocando

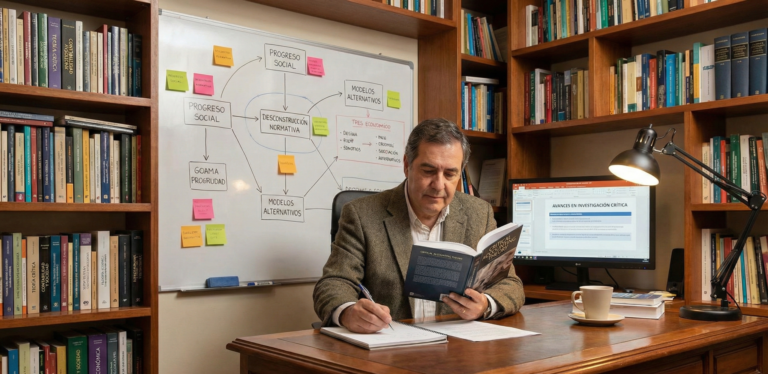

De dónde viene Ratio y hacia dónde va

Ratio nació de esa incomodidad no como una crítica a la profesión contable, sino como un complemento a ella, como un espacio donde la pregunta “¿por qué debemos hacerlo de esta forma?” no cierra una conversación sino que la abre.

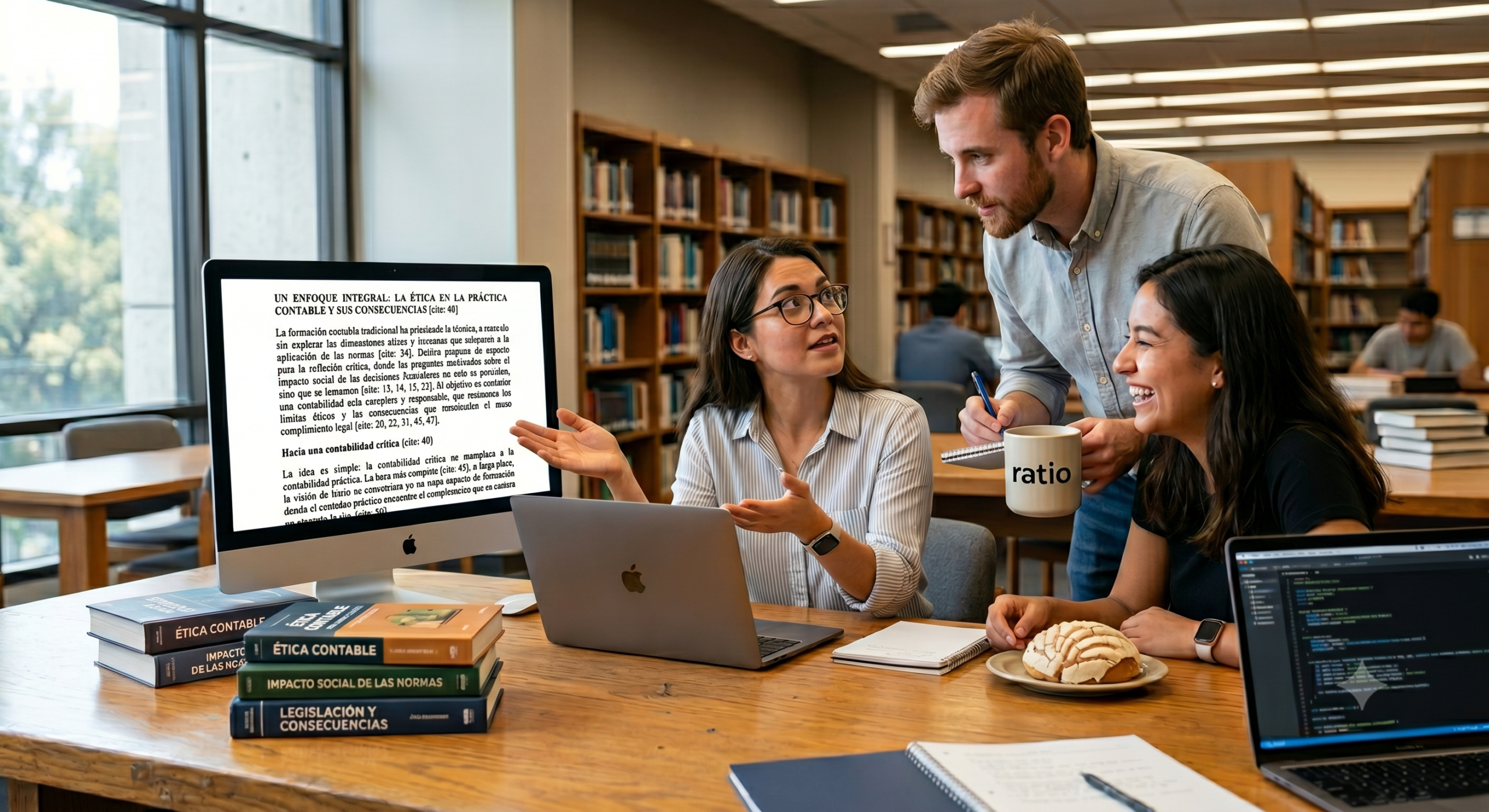

La idea es simple, la contabilidad crítica no reemplaza a la contabilidad práctica, la hace más completa, un profesional que domina la técnica y además se pregunta por las consecuencias de esa técnica no es un contador menos eficiente, es un contador más responsable.

Lo que estamos construyendo aquí es una biblioteca con un enfoque diferente, no un repositorio de normas ni un manual de procedimientos, sino un espacio de reflexión donde los temas contables se analizan también desde sus dimensiones éticas, económicas y humanas, donde las reformas fiscales no solo se describen sino que se leen en términos de quién gana y quién pierde, donde el marco legal se analiza, pero también se cuestiona.

A largo plazo, la visión de Ratio es más ambiciosa, convertirse en un espacio de formación donde el contador práctico encuentre el complemento que su carrera no siempre le dio, o para reemplazar lo que ya sabe, sino para añadir una dimensión que amplíe su forma de ver el trabajo que hace todos los días.

Una invitación

Si llegaste hasta aquí, probablemente reconoces algo de lo que se describe en estas líneas quizás también te has hecho esa pregunta y recibiste la misma respuesta, quizás también has sentido esa incomodidad difícil de nombrar cuando la técnica funciona perfectamente pero algo no termina de cuadrar.

Ratio es para ese contador, para quien ejerce la profesión con rigor y además se permite dudar para quien entiende que saber aplicar las normas es el punto de partida, no el punto de llegada, para quien cree que una profesión más reflexiva es también una profesión más útil para la sociedad a la que sirve.

No hace falta tener todas las respuestas, hace falta estar dispuesto a seguir haciendo las preguntas.